阿斯利康、正大天晴等企业如何“分食”哮喘用药蛋糕?

5月6日是第27个世界哮喘日,今年的主题是“让吸入治疗惠及所有哮喘患者(Make inhaled treatments accessible for ALL!)”,旨在强调吸入治疗药物对哮喘控制和缓解的重要性,普及吸入疗法。

PDB数据库中,有一个呼吸系统药物治疗大类,其中有平喘药治疗小类,2024年前三季度有44个治疗药物,其中布地奈德、布地奈德/福莫特罗、孟鲁司特和甲氧那明/氨茶碱/氯苯那敏/那可丁是2024年前三季度国内全渠道销售排名前四位的药物。本文就这四个主要品种近几年在国内全渠道(样本医院端和样本药店终端的放大数据,下同)的销售金额、平均销售单价、主要上市厂家等进行分析。

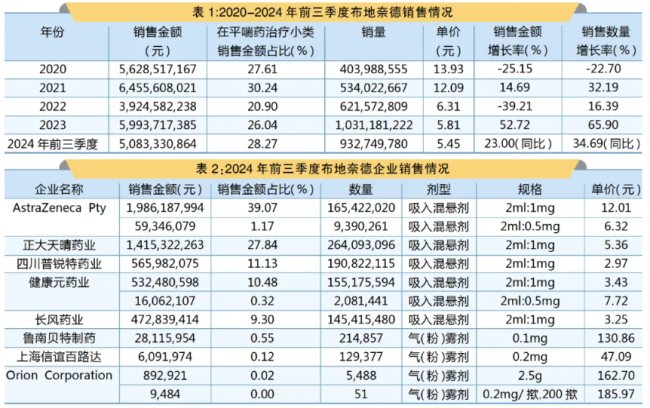

布地奈德PDB数据显示,在2024年前三季度,国内全渠道布地奈德气(粉)雾剂和吸入混悬剂销售额为50.83亿元。

01单价先稳后降

近5年数据显示,销售金额呈上下起伏总体微降的趋势。2020年销售金额下降25.15%,销量也下降22.70%。2021年销售金额提升14.69%,销量也增长32.19%。2022年销售金额下降39.21%,销量却增长了16.39%。2023年销售金额提升52.72%,销量也增长65.90%。2024年前三季度销售金额同比提升23.0%,销量也同比增长34.69%。

从平均单价来看,近5年的单价呈先稳定后大降的态势。2020年单价为13.93元,2022年大降至6.31元,2023年为5.81元,2024年前三季度的平均单价为5.45元,相比2020年降幅为60.88%。另外布地奈德鼻用喷雾剂归在感觉器官用药治疗大类的耳鼻喉用药治疗小类,2024年前三季度国内全渠道销售金额为8.36亿元。

从在平喘药治疗小类销售金额的占比来看,布地奈德销售金额占比稳中略降,2020-2023年销售金额占比分别为27.61%、30.24%、20.90%和26.04%,2024年前三季度销售金额占比为28.27%,近5年都排在第1位。从销量来看,近5年也是大幅增长。

此外,布地奈德气(粉)雾剂、吸入混悬剂和鼻用喷雾剂被纳入2017版医保乙类目录,后续都纳入2019版及之后每年的医保乙类目录。

02群星竞逐市场

从企业的销售来看,2024年前三季度布地奈德制剂国内上市的企业有8家11个剂型规格。阿斯利康2个剂型规格在国内全渠道销售金额占比为40.24%,排在第1位。正大天晴药业1个剂型规格在国内全渠道销售金额占比为27.84%,排在第2位。四川普锐特药业1个剂型规格在国内全渠道销售金额占比为11.13%,排在第3位。

布地奈德/福莫特罗

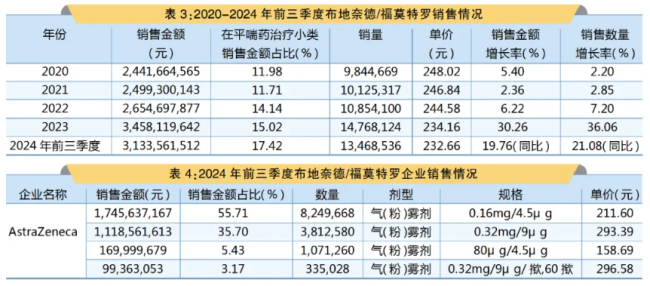

PDB数据显示,在2024年前三季度,国内全渠道布地奈德/福莫特罗制剂销售额为31.34亿元。

01量额同步上扬

近5年数据显示,销售金额呈逐年提升的趋势。2020-2023年期间销售金额分别提升5.40%、2.36%、6.22%和30.26%,销量也分别增长2.20%、2.85%、7.20%和36.06%。2024年前三季度销售金额同比提升19.76%,销量也同比增长21.08%。

从平均单价来看,近5年的单价基本稳定。2020年单价为248.02元,2022年微降至244.58元,2023年为234.16元,2024年前三季度的平均单价为232.66元,相比2020年降幅为6.19%。

从在平喘药治疗小类销售金额的占比来看,布地奈德+福莫特罗销售金额占比是总体上升的态势,2020-2023年销售金额占比分别为11.98%、11.71%、14.14%和15.02%。2024年前三季度销售金额占比升至17.42%,排在第2位。从销量来看,近5年也是上升的。

此外,布地奈德/福莫特罗气(粉)雾剂被纳入2017版医保乙类目录,后续都纳入2019版和之后每年的医保乙类目录。

02原研剂型独占

从企业的销售来看,近几年布地奈德/福莫特罗制剂上市的企业只有阿斯利康一家。在2024年前三季度,原研阿斯利康上市的有4个剂型规格,其中气(粉)雾剂0.16mg/4.5μg规格占比为55.71%、气(粉)雾剂0.32mg/9μg规格占比为35.70%,为主要规格。

孟鲁司特

PDB数据显示,在2024年前三季度,国内全渠道孟鲁司特制剂销售额为13.30亿元。

01单价连年走低

近5年销售金额总体下降,2020年销售金额大幅下降39.44%,销量也下降25.80%。2021-2023年期间销售金额分别下降13.81%、1.24%和3.88%,而销量却分别增长32.72%、14.40%和9.19%。2024年前三季度销售金额同比增长2.87%,销量也同比增长15.41%。

从平均单价来看,近5年单价呈逐年下降的态势。2020-2023年平均单价为4.71元、3.06元、2.64元、2.33元,2024年前三季度的平均单价为2.16元,相比2020年降幅为54.14%。

从在平喘药治疗小类销售金额的占比来看,孟鲁司特销售金额占比是呈下降的态势,2020-2023年的销售金额占比分别为10.69%、8.79%、9.87%和7.74%。2024年前三季度销售金额占比为7.39%。从销量来看,近5年也是增长的。

02三甲占比七成

从企业的销售来看,2024年前三季度孟鲁司特制剂国内上市的企业有24家42个剂型规格。欧加农(两个子公司)5个剂型规格在国内全渠道销售金额占比为52.33%,排在第1位。上海安必生制药4个剂型规格在国内全渠道销售金额占比为13.35%,排在第2位。石药集团欧意药业3个剂型规格在国内全渠道销售金额占比为10.43%,排在第3位。

甲氧那明/氨茶碱/氯苯那敏/那可丁

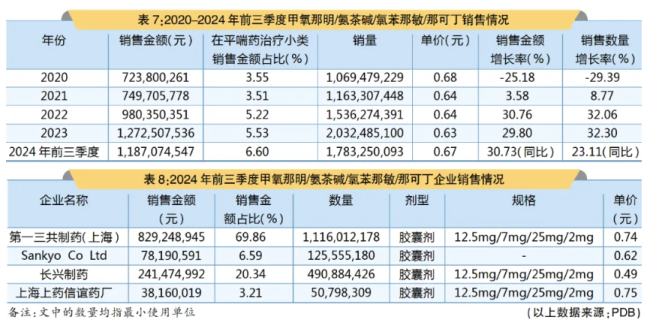

PDB数据显示,在2024年前三季度,国内全渠道甲氧那明/氨茶碱/氯苯那敏/那可丁制剂销售额为11.87亿元。

01销量稳步提升

近5年数据显示,销售金额呈较快增长的趋势,2020年销售金额下降25.18%,销量也下降29.39%,2021-2023年销售金额分别提升3.58%、30.76%和29.80%,而销量也分别增长8.77%、32.06%和32.30%。2024年前三季度销售金额同比上升30.73%,销量也同比增长23.11%。

从平均单价来看,近5年的单价较为稳定。2020-2023年平均单价为0.68元、0.64元、0.64元、0.63元,2024年前三季度的平均单价回升至0.67元,相比2020年降幅为1.47%。

从在平喘药治疗小类销售金额的占比来看,销售金额占比是较快上升的,2020-2023年的销售金额占比分别为3.55%、3.51%、5.22%和5.53%。2024年前三季度销售金额占比为6.60%,排在第4位。从销量来看,近5年是总体增长的。

此外,甲氧那明/氨茶碱/氯苯那敏/那可丁胶囊被纳入2017版医保乙类目录,后续都纳入2019版和之后每年的医保乙类目录。

02四企分食市场

从企业的销售来看,2024年前三季度甲氧那明/氨茶碱/氯苯那敏/那可丁制剂上市的企业有4家4个剂型规格,第一三共(两个子公司)2个剂型规格在国内全渠道销售金额占比为76.45%,排在第1位。长兴制药1个剂型规格在国内全渠道销售金额占比为20.34%,排在第2位。上海上药信谊药厂1个剂型规格在国内全渠道销售金额占比为3.21%,排在第3位。

小结

哮喘病属于慢性病,患者对药物的依赖性相对较高,随着国内药企在哮喘用药领域持续耕耘以及儿童用药剂型的持续关注,加上国家层面的政策红利,被进口品牌霸屏的时代已逐步远去。

2024年前三季度,在平喘药治疗小类中,外资品牌的销售金额占比为54.24%,销量占比为32.70%,在2020年,外资品牌的销售金额占比和销量占比分别为68.34%和40.85%。2024年前三季度相比2020年显示了外资品牌的销售金额占比和销量占比都在逐步降低,说明了外资品牌逐渐被本地药企替代,但外资品牌所拥有剂型的平均价格还是高于的本地药企。

还没有评论,来说两句吧...